記事にはプロモーションを含みます

家計簿付けるのって面倒くさくないですか?

僕も、ミニマリストになるまで家計簿なんてやる時間が勿体ないと思っていたし、何より面倒くさかった。

しかし、貯金が得意な全ての人が口を揃えて【家計簿をつける事が大切】と言う、、

大切なのは分かっているけど、面倒くさい。

これが皆さん思うところだと思います。

しかし、今はこんな僕でも家計簿をつける時間を0にして、

簡単に家計簿をつけれています。

この方法じゃないと、今でも家計簿なんて面倒くさくて付けていないと思います。

その方法は、

決済を全てクレジットカード一枚にして、アプリで家計簿を自動でつける。事です。

この記事をお読み頂ければ、家計簿をつける時間など作らなくても

簡単にお金の管理、資産の管理が出来るようになります。

超簡単なので、是非試してみてください。

リフォーム業界で10年以上、現役リフォーム営業マン

フルローンで高級車を買った元浪費家が、ミニマリストになり年間150万円の貯金に成功

年収600万円前後で、一馬力、専業主婦の嫁と娘と犬と3人暮らし

自分に合った最強クレカを一枚選ぼう

この資産管理方法のコツは出来るだけシンプルに無駄をなくすため、

使うクレカは1枚に絞ります。

多くても、2枚までにして下さい。

多すぎると、管理が困難になるし、後ほど説明するポイ活でポイントが無駄になりやすいです。

自分の生活に合った一番無駄がないクレカを選ぶ方法は次の通りになります。

経済圏で選ぶ

楽天経済圏や、SBI経済圏という言葉を聞いたことがあると思います。

楽天経済圏とは、

楽天モバイル、楽天証券、楽天銀行など関連サービスを使うと、

楽天市場のポイントが貯まりお得に買い物が出来るというシステムです。

これを楽天経済圏と呼びます。

SBI経済圏も同じです。SBI証券を初めとした連携サービスを使う事によって、

お得に買い物が出来たり、ポイントが多く貯めることができ、お得になります。

自分がどのようなサービスを使う事が多いか。どの経済圏が使いやすいか。

きちんと考えて、自分に合った最強クレカを選びましょう。

証券会社で選ぶ

証券会社を中心に考える事もオススメです。

証券口座をお持ちの方は、証券口座に合わせた経済圏を使う事で、お得なクレジットカードが決まってきます。

僕もこのパターンで、クレジットカードを決めました。

僕はSBI証券で投資や資産運用をしているので、

【三井住友カード プラチナプリファード】を使っています。

超簡単に解説すると

- クレカ使用が180万円以上

- クレカ積立投資5万円以上

- SBI証券を使っている方

この3つを満たしている方は、プラチナプリファードを使うと

ポイントがめちゃくちゃ貯まるのでお得になります。

クレカ使用が180万円以下の方は、プリファードではなく、

三井住友カードゴールドナンバーレスがオススメです。

一年くらい僕も、ゴールドナンバーレスを使っていたのですが、

最近クレカ使用金額が増えてきたので、プリファードに切り替えました。

給与振込み口座で選ぶ

銀行口座やクレカは、最低限の数だけあれば良いです。

そういった意味で言うと、自分のコントロールできないところって

【給与の振込口座】だと思います。

会社から指定されたり、あるいは住宅ローンを抱えている方であれば、銀行も指定されているのではないでしょうか。

この自分が持っている銀行口座と連携したサービスからクレジットカードを決める事もおすすめです。

最低限の口座数とクレカ枚数で資産管理がよりシンプルにする事ができます。

お好きな家計簿アプリと連携する

僕が使っている家計簿アプリはマネーフォーワードです。

ぶっちゃけ、連携させる家計簿アプリなんてどれでも良いです。

無料でできるものがほとんどなので、是非利用してみて下さい。

クレカと銀行口座をアプリと連携するなんて怖くて出来ないよ。

悪用されたり情報が漏れたらどうするの

こういう方もいらっしゃると思いますが、銀行口座であれば残高や、預金額などを自動で取得するだけで

出金入金などに使う情報は一切連携させないので、セキュリティ面で言っても心配はいりません。

それよりも、メリットの方が大きすぎます。

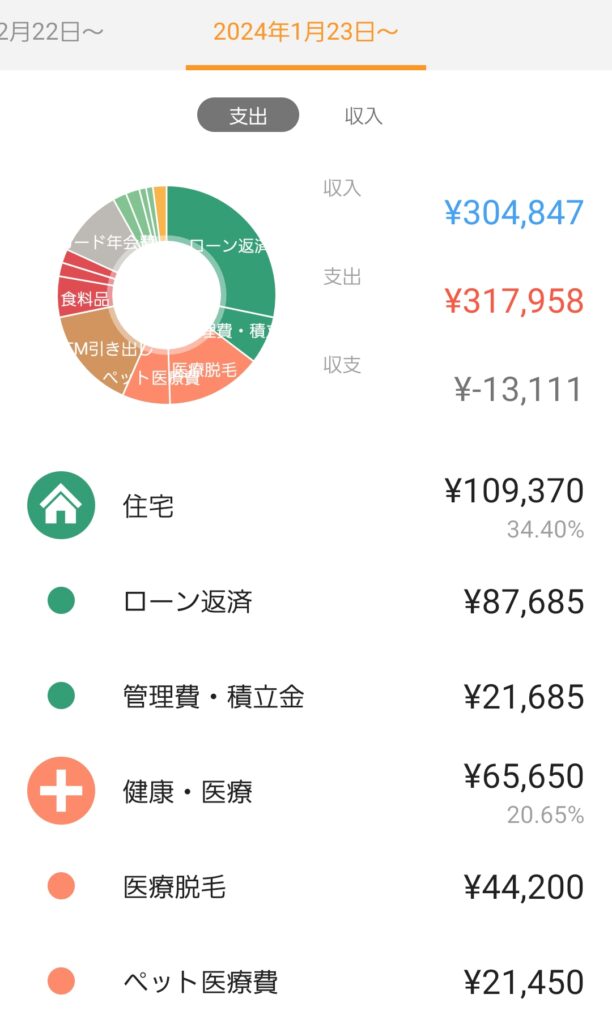

クレカ連携で自動で家計簿作成

クレカと銀行口座をアプリで自動連携させるとこのように、入出金データが自動で反映されて

今現在の資産が一目でわかるようになります。

使ったお店まで細かく見ることができ、

節約に大きな役にたってくれるというわけです。

マネーフォワードはボタンも直感的な操作でわかりやすくおすすめの家計簿アプリです。

他にも、【マネーツリー】や、【おかねのコンパス】なんかが評判が良いです。

全て無料版から始められますので、是非試してみて下さい。

資産が見える化

不思議なもので、家計簿アプリとクレカを組み合わせて資産を見える化してから、

資産がグングン増えて行っているのがわかると思います。

貯金、節約のモチベーションにもなっています。

不思議ですね。意識するだけでこれだけ資産が増えるのですから

右肩上がりの資産を築いていくために、貯金節約を頑張って、継続的に

資産額を大きくしていく。

今では楽しみのひとつです。

家計簿アプリで資産管理のメリット3つ

家計簿アプリで資産を管理する大きすぎるメリットを3つ解説していきます。

総資産がひと目で分かる

銀行口座と証券口座とクレジットカードを連携させると

必然的に総資産が、一目でわかるようになります。

日々の節約と貯金の成果が目に見えて分かるようになるので、

貯金節約のモチベーション向上にも繋がります。

特に投資をしていると相場によって資産総額に変化があるため

投資をしているともっと資産管理を楽しむ事ができます。

クレカ決済でポイ活が同時にできる

クレカ決済で家計を管理するとポイントという副産物が手に入ります。

これは現金で買い物をしていたら、得られないものです。

クレカで買い物をするだけでポイントが手に入るのですから、

やらない手はありません。

だいたい僕の場合、5万ポイントくらいは毎年もらえていました。

支払いをクレカにするだけで5万円手に入るのですから、

やらない手はありません。

10年間やれば、50万円ですよ。

家計簿を付ける手間と時間が0

何よりも、クレカで支払いするだけで、家計簿が自動でつけれてしまう手軽さ

これが一番のメリットだと僕は思います。

本当に良い時代になったと思います。

僕の母親はレシートをきちんと計算して、家計簿をつけていました。

そんな事せずとも、自動でもっとわかりやすい家計簿が作れるのですから、

やらない理由はありません。

家計簿アプリで資産管理のデメリット1つ

家計簿アプリで資産管理をするにあたって、デメリットがひとつだけあるので解説しておきます。

クレカ決済は金銭感覚を失いやすい

それは、クレカ決済は金銭感覚を失いやすいという事です。

クレカを使って支払いを全て済ませていると、お金を使っている感覚が麻痺して

バンバン買い物をしてしまう。という方がたまにいらっしゃいます。

こういう方は、クレカで自動家計簿はあまりおすすめできません。

あくまでも、貯金節約をして、家計管理を上手にしよう。という方向けの方法なので、

こういう方は、

まずお金の勉強をしてマネーリテラシーを高める事から始めましょう。

何事も一歩ずつです。

まとめ

このクレカ決済と家計簿アプリをする事で

- 現金を持ち歩く必要がなくなった

- スマホの裏のカード一枚でほぼ支払いが解決

- 財布の中身が身軽になった

ミニマリズムを追求し、財布を身軽にしようと思ったら、クレジットカードは強い味方になってくれます。

同時に家計簿も自動でつけれて、ポイ活もでき、節約にも繋がり、

一石四鳥です。

本当に気軽に簡単に出来るので、試してみては如何でしょうか?

最後までお読み頂きありがとうございました!それではまた~。