僕も実践している、ほったらかし投資術を紹介。簡単かつシンプルで最強の投資術です。

是非皆さんも、一日でも早く真似して投資を初めて見てください。

僕は、2018年から投資を始めました。

ほったらかし投資のやり方と投資のコツを紹介。

投資を始めてから、お金の事以外でも変わった事が多数あります。

あんな事から、こんなことまで!?その内容とは

投資をきっかけに、人生は変わります。

簡単なので是非一緒にやってみましょう。

投資を難しいと思っている人

投資で損するのが嫌な人

投資するお金がない人

投資を始めたいけどやり方がわからない人

投資をギャンブルだと思っている人

この記事を読んで頂ければ、投資がいかに簡単かわかるはずです。

更に、僕が色々な投資方法を試して、このほったらかし投資に行き着いた経緯とその理由。

そして、このほったらかし投資こそが、いかに最強で合理的な方法なのか。

誰でも実践可能な内容となっていますので、

一人でも多く投資を始めてみようと思ってくれれば嬉しく思います。

ほったらかし投資が最強の理由

ほったらかし投資とは、

毎月、一定金額を投資に回し、ドルコスト平均法と複利の力により、資産を効率的に増やす方法です。

ドルコスト平均法とは、毎月定額積み立てる事により、得られる効果です。

株式や投資信託は、リスク資産と言われており、損する可能性がある資産です。毎月同じ金額を積み立てる事によって

日々上下落する株式の価格の平均値を買う事ができて、できる限りリスクを少なくする方法です。

このドルコスト平均法により、リスクを最低限に抑える事が出来て、

更に、複利の力が組み合わさり、

毎月自動でつみたてしているだけで、資産の右肩上がりを目指します。

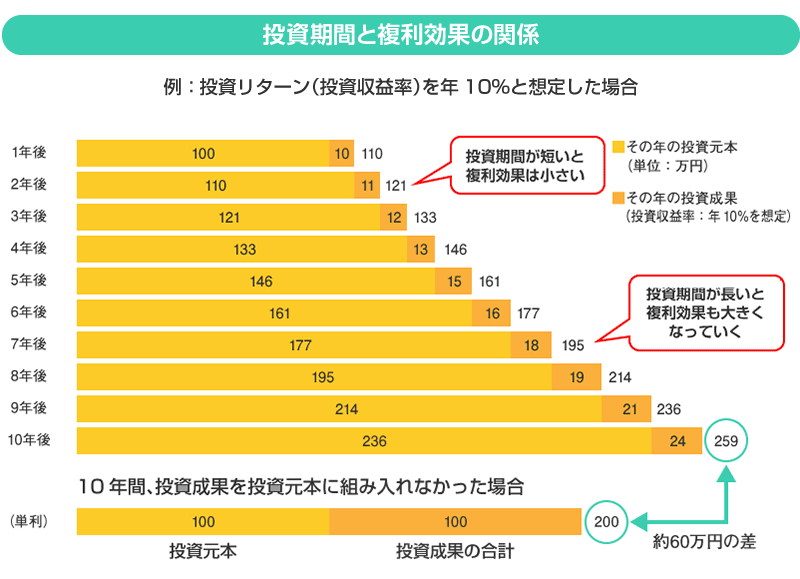

複利の力とは、例えば、ある100万円所有しているとします。この株が利回り5%だった場合

1年後は、105万円になります。2年目では約110万円、3年目では1,157,625円になります。

最初の利回り5%分に更に利回りが発生してどんどん雪だるま式に資産が増えて行く事を指します。

このドルコスト平均法と複利の力の組み合わせが最強で

ほったらかし投資が最強の理由になります。

有名な物理学者アインシュタインも、

「複利の力こそ人類最大の発明である」

という言葉を残しているほど、複利の力は絶大です。複利の力というと少しわかりにくいかもしれませんが、

言い方を変えると、「利息」です。

今月も利息だけ払って終わり。元本が全然減らないよ。。

などと借金をしている人が良く言いますが、

その利息を逆にプラスの方向に考えて、利息の力で、知らないうちに資産が増えている状態を目指していきます。

この利息の力をもう少し、長い目で見て見ましょう。

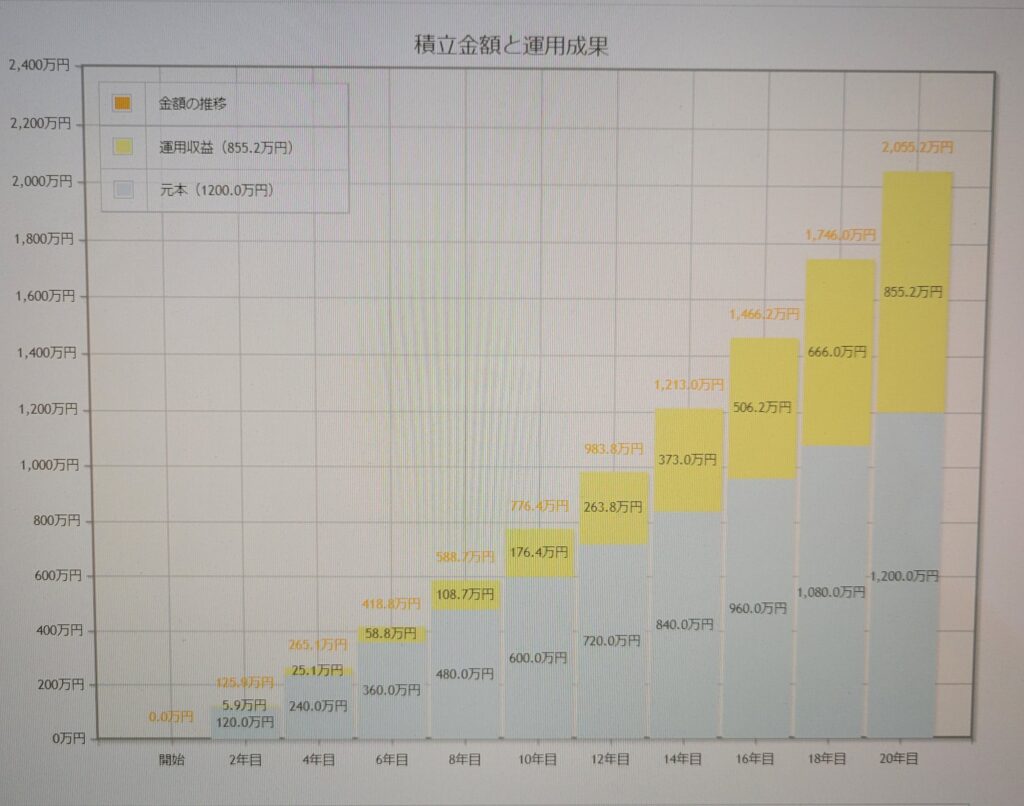

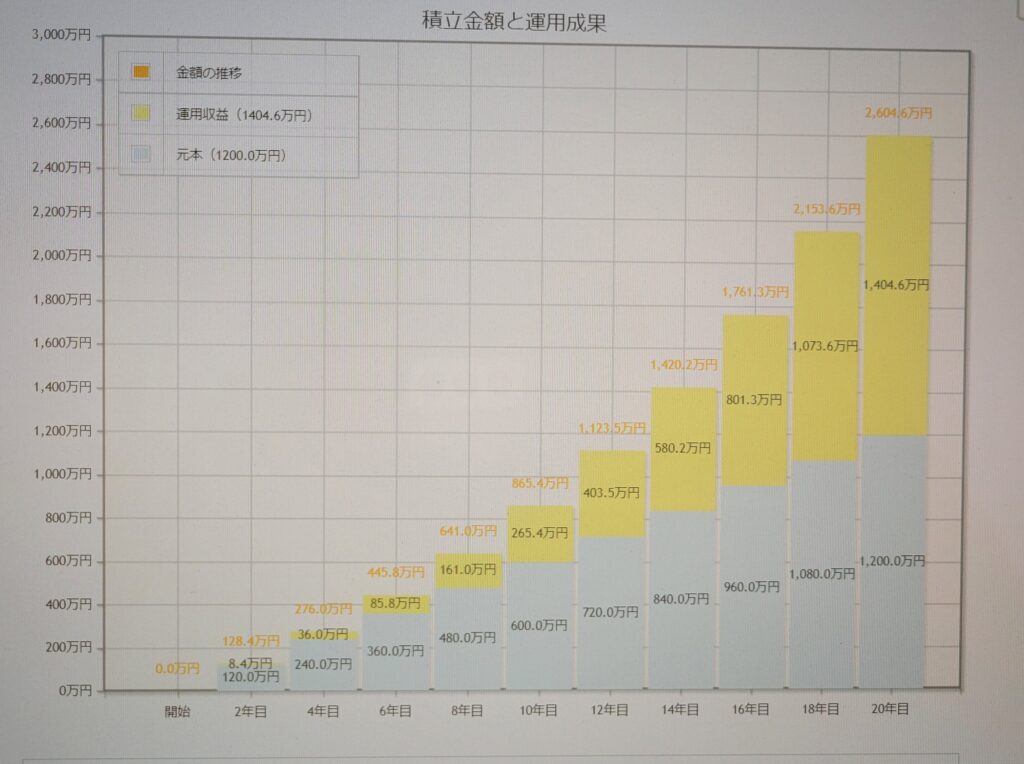

毎月5万円を利回り5%で運用した場合、20年後の総資産はなんと20,551,683円にも上ります。

そして棒グラフの黄色部分が複利の力によって得た金額です。その額なんと855万円

855万円複利の力で増えた事になります。20年という時間はかかりますが、

ここまで増やす事ができます。

ちなみに、利回り5%はけして大げさな数字では無く、むしろ少なく設定しています。

現在、人気銘柄のアメリカのS&P500の利回り7%くらいです。

そして、利回り7%で運用した場合、こうなります。

20年後の総資産は26,046,333円うち複利の力で得た利益は1404万円。元本が1200円なので

元本以上に利益が出ています。これが複利の力。

そして、ほったらかし投資のカラクリです。

また、このシュミレーションは金融庁のホームページから簡単にシュミレーションする事が出来ます。

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

無理の無い範囲でシュミレーションしてみては如何でしょうか。

そして、このほったらかし投資の一番良いところは、

簡単で誰にでも出来る所にあります。

投資の知識が全くなくて、このほったらかし投資をやっている人も沢山います。

簡単で、ハードルもめちゃくちゃ低いので、

貯金するような感覚で是非チャレンジしてみてください。

つみたてNISAの口座を作ろう

このほったらかし投資を始めるには

最初だけ

いくつかの準備があります。

- 証券口座を決める

- 証券口座を開設

- つみたてNISA口座を開設

- つみたてNISAの自動積み立て設定

証券口座の開設がまだの方は、まずご自分が使いやすい証券口座を決めましょう

オススメはSBI証券か楽天証券です。

これから、つみたてNISAにて、つみたて投資をしていく訳ですが、

毎月のつみたてはクレジットカードから行えます。

更に、クレジットカードのポイントも貰えるため、これを利用しない手はないですね。

僕の場合は、SBI証券+三井住友カード

三井住友カードからSBI証券でつみたてを行うだけで、毎月ポイントが貰えます。

あとおすすめなのは、楽天証券+楽天カード

楽天経済圏で生活をされている方はこちらの方をおすすめします。

証券口座が決まったら、次に口座を開設していきます。

証券口座の開設が終わったら、つみたてNISAの口座を開設します。

口座というのは、お金を入れる【財布】だと思ってください。

- SBI証券の財布(普通の株や投資信託が買える財布、引き出す時に20%の税金がかかる)

- つみたてNISAの財布(厳選された投資信託しか買えない、投資の上限が決まっている。利益に税金がかからない)

- 米国株の財布(アメリカ株や投資信託ETFなどを買える。利益にアメリカの税金、日本の税金両方かかる)

このように、お財布ごとにルールが決まっています。

なので、一つの口座で全て運用する事が出来ないのです。

ここがちょっとややこしいですよね。

まず、一番お得な、つみたてNISAの財布を利用して、資産を増やしていきます。

2022年12月現在、つみたてNISAが大きくかわろうとしています。

つみたてNISAは国も推奨している資産形成の制度です。だから税金がかからないなど優遇されています。

そのつみたてNISAがこのように変わろうとしています。

毎月のつみたて年間投資額の上限 40万円→120万円

非課税期間 20年→無期限

つみたてNISAだけでこれだけ、良い方向にかわろうとしています。

細かな内容などは、これから国会で議論されるようです。

つみたてNISA口座の開設が終わったらあとは、

お手持ちのクレジットカードから毎月のつみたて設定をすれば完了となります。

あとは、この口座の事を忘れて生活していくと

自然につみたてNISA口座にお金がザクザク貯まっているというわけです。

ほったらかし投資のデメリット

これだけ良いことばかりの、ほったらかし投資ですが、

いくつかデメリットもありますで、見ていきましょう。

- 資産が増えるのに時間がかかる

- 途中でやめるとそこで複利の力も終了する

- 出口戦略を立てるのが難しい。(いつやめるかの戦略)

- やめようとしている時に、大暴落が起きてしまうと利益がガタ落ちする

比較的、リスクも少なく安全に資産運用するプランではありますが、

このようにデメリットも存在します。

このほったらかし投資は、時間の力で増やしていく方法の為、

20年くらいの長い期間で考える事が必要です。

僕は、34歳からつみたてNISAを始めましたが、20年経つと54歳です。

例えば、54歳から始めたとすると74歳です。

74歳で果たして、20年かけて貯めたお金を使い切れるのかも謎です。

このように、資金が増えるのに時間がかかるため、

あまりにも、遅すぎるスタートはオススメできません。

逆に、

20代30代と早いうちから始めておくと、多くの恩恵を受けることが出来ます。

出口戦略も難しいです。

ほったらかし投資の性質上、ほったらかしておけば、ほったらかして置くほど

雪だるま式に利益が膨らんでいく訳なので、

いつやめたら良いのか、その判断が非常に難しいです。

僕の場合は、

20年後にやめて、住宅ローンを終わらせるという明確な使い道を決めました。

やめるタイミングの時に、もし大暴落なんて起こってしまったら、

これまで積み上げてきた利益がパーになってしまう可能性だってあります。

ほったらかし投資に向いている銘柄

ほったらかし投資で選ぶ銘柄はさほど重要ではありません。

重要でないというより、人気なところを買っておけばまず間違いないです。

この5つがオススメです。

- 三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)

- 三菱UFJ国際-eMAXIS Slim 米国株式(S&P500)

- SBI-SBI・V・S&P500インデックス・ファンド(愛称:SBI・V・S&P500)

- 日興-Tracers S&P500配当貴族インデックス(米国株式)

- SBI-SBI・V・全世界株式インデックス・ファンド(愛称:SBI・V・全世界株式)

僕ははじめは、色々考えて、三菱UFJ国際-eMAXIS Slim 米国株式(S&P500)に設定していました。

この銘柄はアメリカのS&P500の指数に連動している商品で、アメリカの景気に左右されます。

この銘柄でも全然良かったのですが、少しでもリスクを分散する為に、

三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー)に切り替えました。

これは、名の通り、アメリカだけではなく全世界の優良企業の株を集めた物で、アメリカ単体の景気に左右されにくいです。それでも、現状オールカントリーの中身もアメリカ企業が60%も占めているんですけどね。

ちなみに、SBI・Vシリーズは最近でたもので手数料も安いので、人気が出てきていますね。

※SBI・Vシリーズは、SBI証券限定のものです

さらに高みを目指す方へオススメの投資法

つみたてNISAは、(2022年12月現在)満額で年間40万円しか投資できません。

もっともっと、成果が早く欲しい方は、入金力を上げて雪だるまを自力で大きくしていく必要があるのですが、

そこでオススメなのが、この二つです。

- 米国ETF定期買付

- 日本の個別銘柄を買いで配当金で稼ぐ

この二つは、完全ほったらかしとはいきませんが、割と放置でも利益を生んでくれるので、

ほったらかし投資との相性がいいです。

それぞれのやり方を解説していきます。

簡単に言うと、アメリカの投資信託を定期で買付ける事です。

使うお財布は米国株を取引するお財布です。

買付け銘柄は、

僕の場合は、HDV、VYM、SPYDです。

この3種、お互いの欠点を補い合う相性が良いETFなので、

出来るだけリスクを抑えて高い利率を得たい方にオススメの3つ。

厚切りジェイソンさんなどは、VTI一本に集中されてるそうです。

VTI一本でも、シンプルで良さそうですね。

ただし、このETFですが、

配当金という形で、年にだいたい4回配当金が発生します。

なので、この配当金を再投資する必要があるのです。

配当はドルなので、ドルでETFを再投資します。

完全ほったらかしとは行きませんが、つみたてNISAの次にオススメの投資方法です。

米国ETFは配当金が出るので、それを再投資するというお話をしました。

それの日本バージョンがこちらになります。

使うお財布は、証券口座のお財布で大丈夫です。

日本株の方が、配当利回りも高い物が多い事がメリットです。しかし、この日本の個別株配当金投資は

配当利回りも高いですが、リスクも高いです。

主に、

日本は、人口減少国

この先、経済は衰退していくと思われる

などなど、

様々な問題があり、日本の企業の力も弱まってきている傾向にあるので、

ここに大量のお金をつぎ込む事は、リスクが高いです。

配られた配当金をまた再投資する事によって、複利の効果を得る事が出来ます。

僕はこの3つ

【つみたてNISA】【米国ETF】【日本個別株】

を月に7万円ほど積み立ててます。当然月の給与だけじゃ足りないので、ボーナスで補填する形で投資を継続させてます。

投資スタイルは超長期スタイルです。

基本的に一回買った株やETFは売ってはだめです。

無理せず余剰資金で行い資産の増加を複利の効果を利用して増やしていきます。

投資を始めて起こる意外な変化

デイトレード、スイングトレード、長期投資と、色々な投資を実践してきて、このやり方に落ち着きました。

結局投資とは、

ギャンブルのように資産を莫大に増やす物ではなくて、堅実に確実に、貯金のような感覚で

資産を増やしていくやり方が、一番効率が良く、合理的であると学びました。

投資を始めて、お金について勉強をして、

僕は浪費家から、節約家となりました。

投資に回すお金が欲しかったからです。投資は種銭が大きければ大きいほどその威力は雪だるま式に大きくなります。

節約を極めようとして、ミニマリストになりました。

節約の最強の方法はお金を使わないことです。

ミニマリストには、お金を使わないで、豊かに暮らす知恵が詰め込まれています。

投資を始めたことにより、

浪費家から、ミニマリストになり、ここまで環境や考え方に変化がありました。

まとめ

如何だったでしょうか。

投資にはリスクはつきものです。が、そのリスクの減らし方は色々あります。

投資は、ギャンブルやお金を稼ぐ為の方法ではなく、

堅実に貯金のようにコツコツ積み上げて、積み上げたご褒美として利息が貰えるというイメージです。

複利(利息)の力を利用して、

ドルコスト平均法で、平均値を取り損を最小限に抑える。

時間を使って複利で増やす。

そして、投資は早く始めれば始めるほど、有利になります。

それは、時間を味方につける事が出来るから。

僕は投資を始めたのは月15,000円からつみたてをスタートしました。

収入は上がってませんが、節約して生活費を落とす事によって今では、

月70,000円投資に回す事が出来てます。

ほったらかし投資は、

一回設定してしまえば、あとは放置しておけば、お金は勝手に増えます。

投資の種銭を作るために、節約、ミニマリズムも大切です。

こちらも合わせて、行う事によって、資産の増加を加速させます。

2018年からこれを始めて、3年間で資産が500万円を超えました。

だいたい年間120万円前後の投資とあとは利回りによるものです。

僕で出来たのですから、誰にでも出来るし、難しい事ではありません。

簡単なので、1日でも早く実践してみてください。

最後まで、お読み頂きありがとうございました。それではまた~。